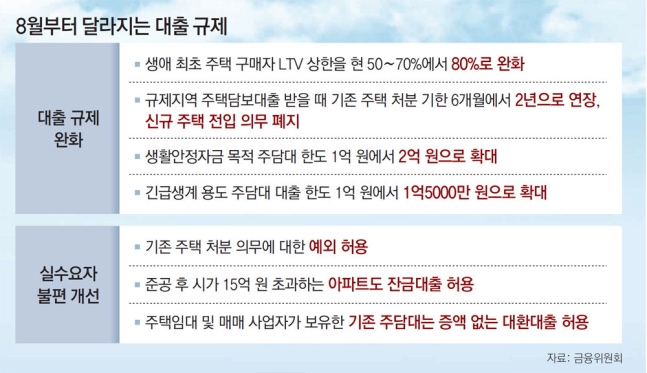

лҢҖм¶ңк·ңм ң мҷ„нҷ”м•Ҳ ліёкІ© мӢңн–ү гҖҠмҳӨлҠҳл¶Җн„° лҢҖм¶ң к·ңм ңк°Җ мқјл¶Җ мҷ„нҷ”лҸј мғқм• мөңмҙҲлЎң мЈјнғқмқ„ кө¬л§Өн• л•ҢлҠ” 집값мқҳ 80%к№Ңм§Җ мқҖн–үм—җм„ң л№ҢлҰҙ мҲҳ мһҲлӢӨ. мғқнҷңмһҗкёҲмқҙлӮҳ кёҙкёүмғқкі„мҡ©мңјлЎң л°ӣмқ„ мҲҳ мһҲлҠ” мЈјнғқлӢҙліҙлҢҖм¶ң н•ңлҸ„лҸ„ м§ҖкёҲліҙлӢӨ лҠҳм–ҙлӮңлӢӨ. мқҙ л°–м—җ кёҲмңөлӢ№көӯмқҖ лӮҙ 집 л§Ҳл Ё кіјм •м—җм„ң л№ҲлІҲн•ҳкІҢ л°ңмғқн•ҳлҠ” мӢӨмҲҳмҡ”мһҗмқҳ л¶ҲнҺё мӮ¬н•ӯмқ„ м—Ҷм• кі нҳ„мӢӨкіј л§һм§Җ м•ҠлҠ” лӘҮлӘҮ к·ңм ңл“ӨлҸ„ к°ңм„ н•ңлӢӨ. гҖӢ

гҖҠмҳӨлҠҳл¶Җн„° лҢҖм¶ң к·ңм ңк°Җ мқјл¶Җ мҷ„нҷ”лҸј мғқм• мөңмҙҲлЎң мЈјнғқмқ„ кө¬л§Өн• л•ҢлҠ” 집값мқҳ 80%к№Ңм§Җ мқҖн–үм—җм„ң л№ҢлҰҙ мҲҳ мһҲлӢӨ. мғқнҷңмһҗкёҲмқҙлӮҳ кёҙкёүмғқкі„мҡ©мңјлЎң л°ӣмқ„ мҲҳ мһҲлҠ” мЈјнғқлӢҙліҙлҢҖм¶ң н•ңлҸ„лҸ„ м§ҖкёҲліҙлӢӨ лҠҳм–ҙлӮңлӢӨ. мқҙ л°–м—җ кёҲмңөлӢ№көӯмқҖ лӮҙ 집 л§Ҳл Ё кіјм •м—җм„ң л№ҲлІҲн•ҳкІҢ л°ңмғқн•ҳлҠ” мӢӨмҲҳмҡ”мһҗмқҳ л¶ҲнҺё мӮ¬н•ӯмқ„ м—Ҷм• кі нҳ„мӢӨкіј л§һм§Җ м•ҠлҠ” лӘҮлӘҮ к·ңм ңл“ӨлҸ„ к°ңм„ н•ңлӢӨ. гҖӢ

1мқјл¶Җн„° мғқм• мөңмҙҲ мЈјнғқкө¬л§Өмһҗл“ӨмқҖ 집값мқҳ мөңлҢҖ 80%лҘј л№ҢлҰҙ мҲҳ мһҲлӢӨ. 1мЈјнғқмһҗк°Җ к·ңм ңм§Җм—ӯ лӮҙ мЈјнғқ кө¬мһ… лӘ©м ҒмңјлЎң мЈјнғқлӢҙліҙлҢҖм¶ң(мЈјлӢҙлҢҖ)мқ„ л°ӣмқ„ л•Ң мқҳл¬ҙм ҒмңјлЎң кё°мЎҙ мЈјнғқмқ„ мІҳ분н•ҙм•ј н•ҳлҠ” кё°к°„мқҙ кё°мЎҙ 6к°ңмӣ”м—җм„ң 2л…„мңјлЎң лҠҳм–ҙлӮҳкі , мӢ к·ң мЈјнғқм—җ м „мһ…н•ҙм•ј н•ҳлҠ” мқҳл¬ҙлҸ„ нҸҗм§ҖлҗңлӢӨ.

кёҲмңөмң„мӣҗнҡҢлҠ” мқҙ к°ҷмқҖ лӮҙмҡ©мқҳ к°Җкі„лҢҖм¶ң к·ңм ң кҙҖл Ё к°җлҸ…к·ңм • к°ңм •м•Ҳмқҙ мқҙлӢ¬ 1мқјл¶Җн„° мӢңн–үлҗңлӢӨкі 31мқј л°қнҳ”лӢӨ. мқҙлҠ” м •л¶Җк°Җ мҳ¬н•ҙ 6мӣ” лӮҙлҶ“мқҖ ‘лҢҖм¶ң к·ңм ң м •мғҒнҷ” л°©м•Ҳ’мқҳ мқјнҷҳмқҙлӢӨ. кёҲмңөмң„ кҙҖкі„мһҗлҠ” “к°Җкі„л¶Җмұ„ кҙҖлҰ¬ к°•нҷ” кіјм •м—җм„ң м•јкё°лҗң мЈјнғқ кө¬мһ… мӢӨмҲҳмҡ”мһҗмқҳ м• лЎң мӮ¬н•ӯмқ„ н•ҙмҶҢн•ҳкё° мң„н•ң м°Ёмӣҗ”мқҙлқјкі м„ӨлӘ…н–ҲлӢӨ.

мҡ°м„ мғқм• мөңмҙҲ мЈјнғқкө¬л§Өмһҗмқҳ мЈјнғқлӢҙліҙмқём •л№„мңЁ(LTV)мқ„ мЈјнғқмқҙ мһҲлҠ” м§Җм—ӯмқҙлӮҳ мЈјнғқ к°ҖкІ©кіј кҙҖкі„м—Ҷмқҙ 80%лЎң м Ғмҡ©н•ңлӢӨ. лҢҖм¶ңн•ңлҸ„лҠ” мөңлҢҖ 6м–ө мӣҗмқҙлӢӨ. м§ҖкёҲк№Ңм§Җ мғқм• мөңмҙҲ мЈјнғқкө¬л§Өмһҗл“ӨмқҖ нҲ¬кё°·нҲ¬кё°кіјм—ҙм§Җкө¬мқҳ 9м–ө мӣҗ мқҙн•ҳ мЈјнғқм—җ лҢҖн•ҙм„ LTV 50∼60%, мЎ°м •лҢҖмғҒм§Җм—ӯ 8м–ө мӣҗ мқҙн•ҳ мЈјнғқм—җ лҢҖн•ҙм„ LTV 60∼70%к°Җ м Ғмҡ©лҗҗлӢӨ. лҢҖм¶ң н•ңлҸ„лҠ” мөңлҢҖ 4м–ө мӣҗмқҙм—ҲлӢӨ. мқҙлІҲ лҢҖмұ… мӢңн–үмңјлЎң мІӯл…„мёөмқҳ лӮҙ 집 л§Ҳл Ём—җ лӢӨмҶҢ мҲЁнҶөмқҙ нҠёмқј кІғмқҙлһҖ м „л§қмқҙ лӮҳмҳЁлӢӨ.

мҡ°м„ мғқм• мөңмҙҲ мЈјнғқкө¬л§Өмһҗмқҳ мЈјнғқлӢҙліҙмқём •л№„мңЁ(LTV)мқ„ мЈјнғқмқҙ мһҲлҠ” м§Җм—ӯмқҙлӮҳ мЈјнғқ к°ҖкІ©кіј кҙҖкі„м—Ҷмқҙ 80%лЎң м Ғмҡ©н•ңлӢӨ. лҢҖм¶ңн•ңлҸ„лҠ” мөңлҢҖ 6м–ө мӣҗмқҙлӢӨ. м§ҖкёҲк№Ңм§Җ мғқм• мөңмҙҲ мЈјнғқкө¬л§Өмһҗл“ӨмқҖ нҲ¬кё°·нҲ¬кё°кіјм—ҙм§Җкө¬мқҳ 9м–ө мӣҗ мқҙн•ҳ мЈјнғқм—җ лҢҖн•ҙм„ LTV 50∼60%, мЎ°м •лҢҖмғҒм§Җм—ӯ 8м–ө мӣҗ мқҙн•ҳ мЈјнғқм—җ лҢҖн•ҙм„ LTV 60∼70%к°Җ м Ғмҡ©лҗҗлӢӨ. лҢҖм¶ң н•ңлҸ„лҠ” мөңлҢҖ 4м–ө мӣҗмқҙм—ҲлӢӨ. мқҙлІҲ лҢҖмұ… мӢңн–үмңјлЎң мІӯл…„мёөмқҳ лӮҙ 집 л§Ҳл Ём—җ лӢӨмҶҢ мҲЁнҶөмқҙ нҠёмқј кІғмқҙлһҖ м „л§қмқҙ лӮҳмҳЁлӢӨ.

1мЈјнғқмһҗк°Җ к·ңм ңм§Җм—ӯм—җм„ң мЈјнғқ кө¬мһ…мқ„ мң„н•ҙ мЈјлӢҙлҢҖлҘј л°ӣмқ„ л•Ң кё°мЎҙ мЈјнғқмқ„ 6к°ңмӣ” м•Ҳм—җ мІҳ분н•ҳкі мӢ к·ң мЈјнғқм—җ м „мһ…н•ҳлҸ„лЎқ н•ң к·ңм ңлҸ„ мҷ„нҷ”лҗңлӢӨ. кё°мЎҙ мЈјнғқмқҳ мІҳ분 кё°н•ңмқҙ 2л…„мңјлЎң лҠҳм–ҙлӮҳкі , мӢ к·ң мЈјнғқ м „мһ… мқҳл¬ҙлҠ” нҸҗм§ҖлҗңлӢӨ. 1мқј мқҙнӣ„ мЈјлӢҙлҢҖ м•Ҫм •мқ„ мІҙкІ°н•ҳлҠ” лҢҖм¶ңмһҗл“Өмқҙ м Ғмҡ© лҢҖмғҒмқҙлӢӨ.

лҳҗ мІңмһ¬м§ҖліҖкіј мӮ°м—…мһ¬н•ҙ, кё°мЎҙ мЈјнғқ мҶҢмһ¬ м§Җм—ӯмқҙ кіөкіөмһ¬к°ңл°ңм§Җм—ӯмңјлЎң м§Җм •лҗҳлҠ” л“ұмқҳ мқҙмң лЎң 2л…„ лӮҙм—җ кё°мЎҙ мЈјнғқ мІҳ분мқҙ м–ҙл өлӢӨл©ҙ, к°Ғ кёҲмңөмӮ¬ м—¬мӢ мӢ¬мӮ¬мң„мӣҗнҡҢмқҳ мҠ№мқёмқ„ л°ӣм•„ кё°мЎҙ мЈјнғқ мІҳ분 кё°н•ңмқ„ м—°мһҘн•ҳлҠ” кІғлҸ„ к°ҖлҠҘн•ҳлӢӨ.

мқҙ мҷём—җлҸ„ ліҙмң мӨ‘мқё мЈјнғқмқ„ лӢҙліҙлЎң л°ӣлҠ” мғқнҷңм•Ҳм •мһҗкёҲ лӘ©м Ғ мЈјлӢҙлҢҖ н•ңлҸ„к°Җ кё°мЎҙ 1м–ө мӣҗм—җм„ң 2м–ө мӣҗмңјлЎң нҷ•лҢҖлҗңлӢӨ. мҙқл¶Җмұ„мӣҗлҰ¬кёҲмғҒнҷҳ비мңЁ(DSR) к·ңм ңм—җ нҸ¬н•Ёлҗҳм§Җ м•ҠлҠ” кёҙкёүмғқкі„мҡ©лҸ„ мЈјлӢҙлҢҖ н•ңлҸ„лҸ„ 1м–ө5000л§Ң мӣҗмңјлЎң кё°мЎҙліҙлӢӨ 5000л§Ң мӣҗ лҠҳм–ҙлӮңлӢӨ.

мӨ‘лҸ„кёҲкіј мһ”кёҲ лҢҖм¶ңм—җлҸ„ мҲЁнҶөмқҙ нҠёмқёлӢӨ. кё°мЎҙм—җлҠ” мӨҖкіө нӣ„ мӢңк°Җк°Җ 15м–ө мӣҗмқҙ л„ҳмқ„ кІғмңјлЎң мҳҲмғҒлҗҳлҠ” м•„нҢҢнҠё мӮ¬м—…мһҘмқҖ 분양к°Җк°Җ 15м–ө мӣҗ лҜёл§ҢмқҙлқјлҸ„ м•„мҳҲ мқҙ주비мҷҖ мӨ‘лҸ„кёҲ лҢҖм¶ңл¶Җн„° м·Ёкёүмқҙ кұ°м ҲлҗҳлҠ” кІҪмҡ°к°Җ л§Һм•ҳлӢӨ. нҶөмғҒ кёҲмңөкё°кҙҖмқҖ мқҙ주비мҷҖ мӨ‘лҸ„кёҲмқ„ лҢҖм¶ңн•ҙ мӨҖ л’Ө мқҙлҘј мһ”кёҲ лҢҖм¶ңлЎң лҢҖнҷҳн•ҳлҠ” кіјм •мқ„ кұ°м№ҳлҠ”лҚ°, нҲ¬кё°·нҲ¬кё°кіјм—ҙм§Җкө¬ лӮҙ мӢңк°Җ 15м–ө мӣҗ мҙҲкіј м•„нҢҢнҠёлҠ” мЈјлӢҙлҢҖк°Җ м „л©ҙ кёҲм§ҖлҸј мһҲкё° л•Ңл¬ёмқҙлӢӨ. к·ёлҹ¬лӮҳ м•һмңјлЎңлҠ” мӢңк°Җ 15м–ө мӣҗмқ„ мҙҲкіјн•ҳлҚ”лқјлҸ„ мӨ‘лҸ„кёҲ лҢҖм¶ң лІ”мң„ лӮҙм—җм„ңлҠ” мһ”кёҲ лҢҖм¶ңмқ„ н—Ҳмҡ©н•ҙ мқҙ주비·мӨ‘лҸ„кёҲ·мһ”кёҲ лҢҖм¶ңмқ„ лӘЁл‘җ мІҳмқҢл¶Җн„° мӣҗнҷңнһҲ л°ӣмқ„ мҲҳ мһҲкІҢ лҗңлӢӨ.

мЈјнғқмһ„лҢҖ·л§Өл§ӨмӮ¬м—…мһҗлҠ” кё°мЎҙм—җ ліҙмң н•ң мЈјлӢҙлҢҖлҘј мҰқм•Ўн•ҳм§Җ м•ҠлҠ” лІ”мң„ лӮҙм—җм„ң лҚ” лӮ®мқҖ кёҲлҰ¬мқҳ мғҒн’ҲмңјлЎң к°Ҳм•„нғҖлҠ” кІғмқҙ к°ҖлҠҘн•ҙ진лӢӨ. 2020л…„ 7мӣ”л¶Җн„° мЈјлӢҙлҢҖк°Җ кёҲм§Җлҗң мЈјнғқмһ„лҢҖ·л§Өл§ӨмӮ¬м—…мһҗл“Өмқҙ мқҙмһҗ л¶ҖлӢҙмқ„ мӨ„мқҙкё° мң„н•ң лҢҖнҷҳлҢҖм¶ңлҸ„ л°ӣкё° м–ҙл Өмӣ лҚҳ м җмқ„ к°ңм„ н•ң кІғмқҙлӢӨ.

- л¶ҖмӮ° н•ҙмҡҙлҢҖ мӨ‘лҸҷ KCC мҠӨмң„мІё нҠ№лі„분양... [2024-07-17]

- мҳ¬л°”лҰҮмӢқлӢ№ мҳҒлҸ„м җ - лӮҙлҸҲлӮҙлЁ№ [2024-06-09]

- л¶ҖмӮ° лҸҷлһҳ лӘ…лҘңм—ӯ нҢҢнҒ¬мӢңнӢ° 분양 лҢҖн‘ң... [2024-03-25]

- к№Җн•ҙ 진мҳҒ л ҲмқҙнҢҢнҒ¬нғҖмҡҙ мӮјл¶ҖлҘҙл„ӨмғҒмҠӨ ... [2024-03-18]

- мқёмІң мІӯлқј көӯм ңмӢ лҸ„мӢң лҚ”лҰ¬лёҢ нӢ°м•„лӘЁ ... [2024-02-18]

-

н•ңкөӯм–ҙ

- м»Өл®ӨлӢҲнӢ°

-

л¶ҖлҸҷмӮ°

- л¶ҖлҸҷмӮ° м •ліҙ

- л¶ҖлҸҷмӮ°_мһҗкІҢ

-

мӨ‘к°ңм—…мҶҢ

- л¶ҖмӮ°л¶ҖлҸҷмӮ°

- мҡёмӮ°л¶ҖлҸҷмӮ°

- м°Ҫмӣҗл¶ҖлҸҷмӮ°

- к№Җн•ҙл¶ҖлҸҷмӮ°

- 진주л¶ҖлҸҷмӮ°

- м–‘мӮ°л¶ҖлҸҷмӮ°

- кұ°м ңл¶ҖлҸҷмӮ°

- нҶөмҳҒл¶ҖлҸҷмӮ°

- мӮ¬мІңл¶ҖлҸҷмӮ°

- л°Җм–‘л¶ҖлҸҷмӮ°

- н•Ём•Ҳл¶ҖлҸҷмӮ°

- кұ°м°Ҫл¶ҖлҸҷмӮ°

- м°Ҫл…•л¶ҖлҸҷмӮ°

- кі м„ұл¶ҖлҸҷмӮ°

- н•ҳлҸҷл¶ҖлҸҷмӮ°

- н•©мІңл¶ҖлҸҷмӮ°

- лӮЁн•ҙл¶ҖлҸҷмӮ°

- н•Ём–‘л¶ҖлҸҷмӮ°

- мӮ°мІӯл¶ҖлҸҷмӮ°

- мқҳл №л¶ҖлҸҷмӮ°

- л¶ҖлҸҷмӮ° Q&A

- л¶ҖлҸҷмӮ° нҶ лЎ

- л¶ҖлҸҷмӮ° мӮ¬м „

- 분양

- мһҘн„°

- мҡ°лҰ¬лҸҷл„Ө

- м§Җм—ӯлі„

- л§ӣ집

- м—¬н–ү

- мҶҢмӢқ

- мқёкё°кІҖмғүм–ҙ

лӮҙл¶Җм •ліҙ мқҙмҡ©н•ҙ л•… нҲ¬кё°н•ң LHм§ҒмӣҗвҖҰ"н•ҙкі м •лӢ№"

лӮҙл¶Җм •ліҙ мқҙмҡ©н•ҙ л•… нҲ¬кё°н•ң LHм§ҒмӣҗвҖҰ"н•ҙкі м •лӢ№"